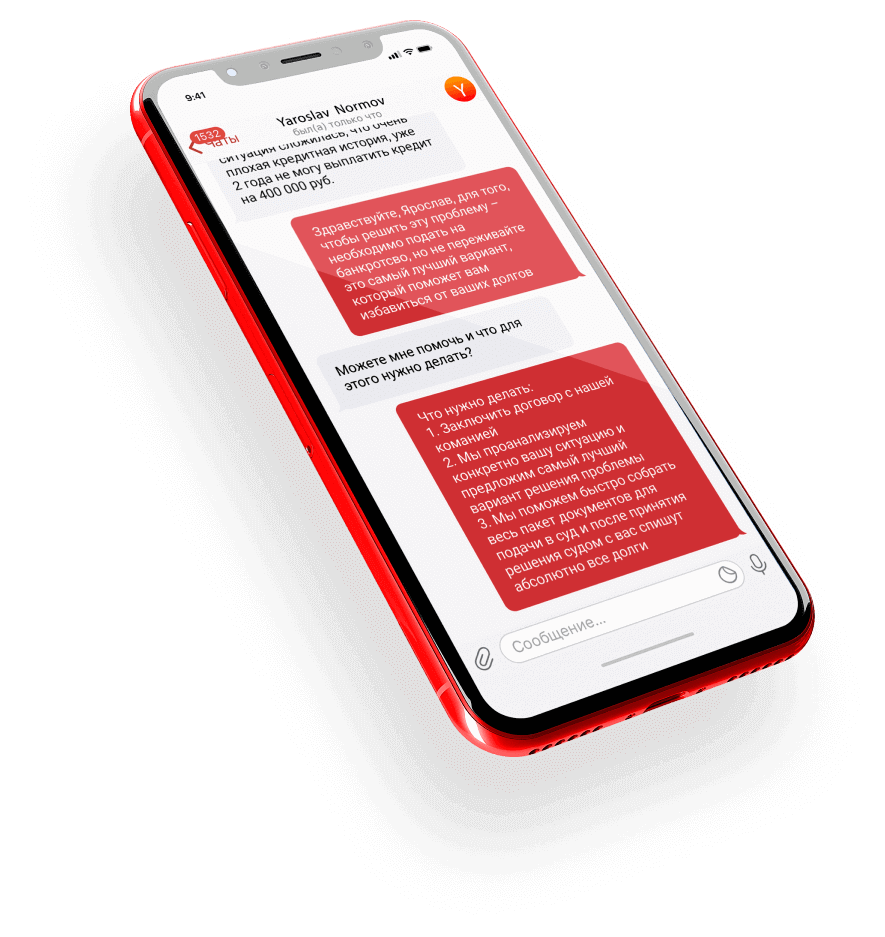

Экспресс консультация юриста

Оставьте заявку на консультацию и наши юристы подскажут вам, как проще всего решить вашу проблему

юристов в штате

консультаций проведено

договоров заключено

успешных дел

«Единый Центр Защиты» — это более 700 юристов, с представительствами в 38 городах и онлайн по всей России

Воспользуйтесь формой обратной связи

Напишите нам напрямую в мессенджер

Метро Серпуховская выход налево в сторону ул Большая Серпуховская 17. Перейти дорогу и 1 минуту пройти, слева сразу за кафе "ЛЕПЕШКА" будет двухэтажное желтое здание, деревянная дверь с домофоном. Нажмите на кнопку домофона и скажите охране: "Я в Единый Центр Защиты".

Замоскворечье

Институт имени Вишневского, м. Серпуховская

8, 632, 41, 700

71

.jpg)

_(1).jpeg)