Когда после оплаты кредитов, займов и счетов на жизнь остается меньше прожиточного минимума, долговая нагрузка перестает быть обычной финансовой трудностью. К ней добавляются просрочки, звонки взыскателей, удержания из зарплаты или пенсии и постоянное ощущение, что выбраться уже невозможно.

Списание долгов в Нижнем Тагиле

Списание долгов через процедуру финансовой несостоятельности может подойти тем, у кого уже начались просрочки или они появятся в ближайшее время. Важно не ждать, пока приставы начнут удержания, а заранее оценить ситуацию: какие обязательства есть, кто является кредиторами, есть ли имущество и можно ли пройти процедуру без лишних рисков.

Если после взысканий вам не хватает на самое необходимое, а имущества для погашения задолженности нет или его недостаточно, банкротство может стать правовым способом остановить долговой круг. При этом единственное жилье защищено законом и не реализуется для погашения задолженности, если оно не является ипотечным.

Отдельного внимания требует автомобиль. В некоторых ситуациях он может быть сохранен, например, если используется для заработка или имеет иное важное значение для должника. Но такие обстоятельства нужно подтверждать документами и заранее обсуждать с юристом.

Когда стоит обратиться к юристу

Помощь в банкротстве физического лица особенно важна до подачи заявления. На этом этапе можно понять, подходит ли вам судебная процедура или внесудебное оформление через МФЦ, какие документы понадобятся и какие риски связаны с имуществом.

- после оплаты кредитов и счетов остается меньше прожиточного минимума;

- после удержаний приставов не хватает денег на самое необходимое;

- у вас нет имущества, продажа которого могла бы закрыть долги;

- есть автомобиль или другое имущество, судьбу которого нужно оценить;

- уже началась просрочка или скоро появятся пропуски платежей;

- вы хотите оформить банкротство без ошибок в заявлении и документах.

Юрист по банкротству в Нижнем Тагиле помогает оценить перспективы, объяснить возможные последствия, проверить документы и подобрать стратегию с учетом доходов, имущества, суммы задолженности и требований кредиторов.

Как проходит процедура банкротства физического лица

Сейчас гражданам доступны два основных варианта: судебное банкротство и внесудебная процедура через МФЦ. Какой путь выбрать, зависит от размера задолженности, наличия имущества, исполнительных производств, доходов и других обстоятельств.

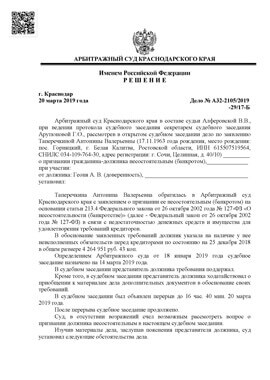

Если дело рассматривается в судебном порядке, заявление подается в Арбитражный суд Свердловской области. Суд оценивает финансовое положение гражданина, состав долгов, имущество и документы, а в процедуре участвует финансовый управляющий.

Судебное банкротство

Судебная процедура подходит тем, кому требуется полноценное рассмотрение дела. Она применяется, когда нужно оценить имущество, доходы, требования кредиторов и возможность списания задолженности по итогам процедуры.

Даже если часть имущества будет реализована, это не означает, что человек останется с долгами навсегда. Если вырученных средств не хватит для полного расчета с кредиторами, оставшаяся задолженность может быть списана при соблюдении требований закона.

Внесудебное банкротство через МФЦ

Внесудебный порядок проходит через МФЦ и применяется только при соблюдении специальных условий. Такой вариант кажется проще, но подходит не всем: перед подачей заявления важно проверить исполнительные производства, имущество и другие обстоятельства.

Если условия для внесудебной процедуры не соблюдены, документы могут вернуть. Поэтому консультация перед обращением помогает не потерять время и сразу выбрать реалистичный сценарий.

Что входит в сопровождение

Услуги по банкротству физических лиц включают не только подготовку заявления, но и комплексную юридическую помощь на ключевых этапах.

- первичная консультация по банкротству и анализ ситуации;

- проверка долгов, кредиторов, доходов и исполнительных производств;

- оценка имущества, включая автомобиль и иные активы;

- выбор подходящего порядка: суд или МФЦ;

- подготовка заявления и необходимых документов;

- формирование списка кредиторов и общей картины задолженности;

- сопровождение при взаимодействии с судом, МФЦ, финансовым управляющим и взыскателями;

- разъяснение этапов процедуры и возможных последствий.

Стоимость банкротства физических лиц

Один из первых вопросов клиента — сколько стоит услуга банкротства физического лица. Единой суммы для всех дел нет: цена зависит от состава задолженности, количества кредиторов, объема документов, наличия имущества, исполнительных производств и выбранного порядка оформления.

Цена банкротства физического лица под ключ рассчитывается после консультации. В одном случае достаточно проверить условия и подготовить документы, в другом требуется полное сопровождение судебной процедуры с анализом имущества, рисков и доказательной базы.

Из чего складывается цена

- размер и структура задолженности;

- количество банков, МФО и других кредиторов;

- наличие исполнительных производств и судебных документов;

- объем документов, которые нужно собрать и оформить;

- наличие автомобиля или другого имущества, требующего оценки;

- выбранный формат процедуры: судебный или внесудебный;

- сложность дела и объем юридического сопровождения.

Запросы вроде «банкротство физических лиц цена», «банкротство цена» или «процедура банкротства физического лица стоимость» нельзя корректно оценить без разбора документов. На консультации можно понять, как формируется стоимость банкротства физических лиц и какой формат помощи подойдет именно вам.

Услуги банкротства физических лиц

Мы оказываем услуги банкротства физических лиц для тех, кто хочет пройти процедуру грамотно, без лишней неопределенности и ошибок в документах. Работа начинается с анализа: какие долги есть, какова сумма обязательств, имеются ли удержания, просрочки, имущество и основания для обращения.

Услуги банкротство физ лиц могут включать разовую консультацию, подготовку заявления, проверку возможности обращения через МФЦ, анализ имущества и комплексное сопровождение судебной процедуры.

Если вам нужны услуги по банкротству физических лиц в Нижнем Тагиле, начните с консультации. После анализа станет понятно, можно ли рассматривать списание задолженности, какие документы понадобятся и от чего будет зависеть стоимость сопровождения.

Почему обращаются к нам

Компании по банкротству физических лиц отличаются подходом к делу. Для должника важно выбрать специалистов, которые не ограничиваются общими фразами, а внимательно изучают обстоятельства, объясняют возможные риски и помогают заранее подготовиться к процедуре.

- проводим предварительный анализ до начала оформления;

- объясняем судебный и внесудебный порядок простым языком;

- помогаем подготовить заявление и комплект документов;

- оцениваем доходы, имущество, кредиторов и исполнительные производства;

- сопровождаем клиента при взаимодействии с судом, МФЦ и взыскателями;

- заранее обсуждаем состав услуг и факторы, влияющие на стоимость.

Наша задача — помочь человеку не просто подать документы, а понять, какой путь подходит именно ему и как пройти процедуру спокойно, с пониманием каждого этапа.

Как оформить банкротство в Нижнем Тагиле

Чтобы оформить банкротство в Нижнем Тагиле, начните с консультации. Не стоит самостоятельно выбирать между судом и МФЦ без проверки условий: имущество, исполнительные производства, доходы и состав задолженности могут существенно повлиять на порядок действий.

На консультации юрист изучит ваши долги, просрочки, доходы, имущество и документы. После этого можно определить подходящую процедуру, подготовить заявление и рассчитать предварительную стоимость сопровождения.

Запишитесь на консультацию по банкротству в Нижнем Тагиле, чтобы узнать, возможна ли помощь в банкротстве в вашей ситуации и как начать законное списание задолженности.

FAQ

Сколько стоит банкротство физического лица в Нижнем Тагиле?

Стоимость зависит от суммы задолженности, количества кредиторов, наличия имущества, исполнительных производств, судебных документов и объема юридического сопровождения. Точная цена банкротства физических лиц определяется после консультации и анализа ситуации.

Кому подходит банкротство физических лиц?

Процедура может подойти гражданам, у которых после платежей остается меньше прожиточного минимума, идут удержания приставов, нет имущества для погашения долгов или уже начались просрочки по обязательствам.

Можно ли сохранить автомобиль при банкротстве?

В отдельных случаях автомобиль может иметь значение для работы или жизненно важных нужд должника. Вопрос решается индивидуально: юрист оценивает документы, назначение имущества и возможные основания для его сохранения.

Чем отличается судебная процедура от внесудебной?

Судебная процедура проходит через арбитражный суд и подходит для более широкого круга ситуаций. Внесудебный порядок проходит через МФЦ, но возможен только при соблюдении специальных условий.

Что входит в помощь в банкротстве?

Обычно сопровождение включает консультацию, анализ долгов и имущества, выбор подходящей процедуры, подготовку заявления, формирование списка кредиторов и поддержку при взаимодействии с судом, МФЦ, управляющим и взыскателями.

Как выбрать юриста или компанию по банкротству физических лиц?

Обращайте внимание на готовность специалиста изучить документы до начала работы, объяснить возможные риски, состав услуг и факторы, влияющие на цену. Важен не рекламный лозунг, а внимательный анализ вашей конкретной ситуации.

Запишитесь на консультацию

Если после платежей и взысканий вам уже не хватает на нормальную жизнь, начните с профессионального разбора ситуации. Оставьте заявку — юрист объяснит возможные варианты, подскажет порядок действий и поможет подготовиться к процедуре списания задолженности.